この記事の信頼性

おだんご

おだんご10年以上いろいろなビジネスの財務コンサルタントをしてきた経験から、様々なビジネスの「仕組み」について解説します

この記事はこんな人におすすめ

- 副業でもらったお金の税金はどうしたらいい?

- 確定申告のやり方がわからない…

- 確定申告しなかったらどうなっちゃうの?

この記事では以下のお悩みに全て答えます!

順番に読み進めていただくのがおすすめですが、既にある程度の知識を持っている方は、下の目次から欲しい情報にすぐ飛んでも大丈夫です。

だっくす

だっくすたしかに・・・副業をはじめようとは思っていたけど、どうやったらお金が稼げるかなってところしか考えてなかったかも・・・

おだんご副業はもちろんお金を稼ぐためにはじめると思うんだけど、稼いだ後のことも重要だよね

副業で確定申告が必要なのは”稼げてから”?

だっくす疑問なんだけど、副業してる人はみんな確定申告しているものなの?

おだんごみんながみんな、ではないよ。副業の収入が高くなければそもそも確定申告は必要ないんだ

確定申告とは、前年の自分の「所得」を明らかにし、所得に基づいた税金を計算することです。

所得額の計算式

「所得」=収入ー経費ー「所得控除」

本来であれば給与以外の収入が1円でもある人は皆、確定申告をすべきであるはずです。

ただし、そうなると確定申告しなければならない人が多くなりすぎて、税務署の処理がパンクする事になりかねません。

もちろん、記載通りの「税金の免除」という側面もあります。

そういった事情などがあり、確定申告が必要な人は、「給与以外の所得」が年間20万円を超える人というルールが設けられています。

ただし、一つ例外があります。

副業がアルバイトである場合の落とし穴

だっくす

だっくすなるほど・・・ぼくは別の会社でアルバイトしようと思ってるんだけど、働くのは11月からだから、年間20万円は超えそうにないな。ラッキー

おだんごごめん。 副業がアルバイトである場合は、ちょっと計算が違うんだ

副業の定義は様々ですが、その業務の内容により所得は大きく「雑所得」か「給与所得」かに分けられます。

上記の「20万円ルール」は、「雑所得」に関するものだけ適用されるルールなので、副業が給与、つまり「給与所得」である場合はルールが異なるのです。

そのルールとは以下のようなものです。

2か所以上の会社から給与をもらっている人は、その金額の多寡に関わらず確定申告が必要。

だっくす

だっくすということは結局確定申告がいるのか…

おだんごあと副業の年間収入が20万円以下でも、もう一つ注意しなければいけないことがあるよ

「20万円ルール」は、住民税は適用外

実は「20万円ルール」にはもう一つ重大な落とし穴があります。

それは、「確定申告は必要ないが、住民税の申告は必要」ということです。

だっくす

だっくすえ?住民税だけの申告ってあるの?

おだんごうんうん。住民税の申告は税務署じゃなく各市町村の市役所などに提出するよ

仮に副業収入で年間10万円稼げたとします。その場合、20万円以下の収入になるので所得税はかかりませんが、住民税は約1.5万円課税されることになります。

そして当然ですが、納めるべき税金を納めないということなので例えば少額の住民税であっても厳密に言えば「脱税行為」に分類されることになります。

実情として、例えば10万円副収入があったとして発覚する可能性が高いかと言えばそうではないし、100%の人が住民税の申告をしているかと言えばそうとも言えないのかもしれませんが、ルール上は申告が必須であるということは頭に入れておきましょう。

おだんごちなみに本業がない人で、副業収入の合計所得金額が各地方自治体の定める額以下の場合は住民税が非課税だよ

例えば、東京23区では

35万円 ×(本人+被扶養者の人数)+ 10万円+21万円(※)

※被扶養者がいる場合に加算されます。

だっくす扶養する人がいない場合は45万円まで非課税ってことだね

また、住民税の申告は所得税の確定申告時に一緒に申告できますので、確定申告をされる方は住民税だけを分けて申告する必要はありません。

確定申告のやり方はとても簡単

では、実際に確定申告をする!という段階になった時に、何からはじめるべきでしょうか。

まずは、確定申告がどういった制度かということについて確認しておきましょう。

確定申告の基礎知識

確定申告とは、一年間のあなたの所得を税務署に申告し、所得を基に計算された所得税を納める一連の作業のことです。

「1年間」の始まりと終わりですから、計算を行う期間は1月1日から12月31日ということになります。そして1年間の所得と税金を申告する期限は翌年の3月15日と定められています。

だっくす

だっくすふむふむ・・・3月15日に申告っていうのは、なんとなく聞いたことあるな・・・

青色申告

また、確定申告には「白色申告」と「青色申告」があり、「青色申告」をする場合、税金の計算をする上でさまざまな特典があります。

ただし、「青色申告」を行う場合、事前に届け出を税務署に提出し、事業活動に関する「帳簿」をつけなくてはならない、というルールがあります。

だっくす「帳簿」って言われても・・・

おだんごイメージしやすいのは、「家計簿」だったり「おこづかい帳」かな?お金の出入りの流れや内容について記載してあるものだよ。

確定申告書の提出方法

確定申告をする場合、次の二通の方法があります。

- e-TAXでオンラインで行う

- 書面で提出する

オンラインで行う場合でも、

- マイナンバーカード

- 専用カードリーダー

が無ければ、結局は税務署に行ってe-TAX用のIDとパスワードを発行してもらう必要があるので、書面で作成して提出してしまった方が簡単だと思います。

確定申告の時に準備するもの

では次に、税金の計算をするために必要なものを確認していきましょう。

これは簡潔に言うと、事業取引に関わる「収入がわかるもの」と「経費がわかるもの」です。

「収入がわかるもの」の例

- 給与の源泉徴収票

- 自分が相手方に出した請求書控え

- 取引に関する契約書

- 振り込まれた年金や保険料の通知書

- 入金があった通帳

「経費がわかるもの」の例

- 事業に使った支払いの領収書、カード伝票

- 金融機関で振り込んだ場合の振込票

- 取引に関する契約書

- 出金に使った通帳

- 振込明細票

だっくすい、いっぱいあるなあ・・・

おだんごとりあえず事業に関わる書類は全部とっておく、くらいの認識でいいね

そして忘れてはいけないのは、「確定申告書」です。

確定申告は全て決まった様式で提出するという決まりがありますので、最寄りの税務署に取りに行くか、以下のHPからダウンロードして使用しましょう。

以下を参考に、必要な書式をページ下部からダウンロードしてください。

- 給与収入のみの方(2か所以上から給与をもらっている方)・・・申告書A

- 給与以外の収入があり、「青色申告」をする方・・・申告書B+所得税青色申告決算書(一般用)

- 給与以外の収入があり、「白色申告」をする方・・・申告書B+収支内訳書(一般)

だっくす収支内訳書や青色申告決算書には、(不動産所得用)や(農業所得用)もあるようだけど・・・?

おだんごそっちは少し専門的な分野になるから、また別の機会に解説するね

また、申告書第三、四、五表についても副業初心者の方は一般的に使うことがない書式ですので、また別の記事で紹介をします。

確定申告書の書き方

次に、確定申告の作成にうつります。

大きく確定申告Aと確定申告Bにわけて説明していきますので、副業が他社でのアルバイトの方は確定申告Aを、副業が給与以外の収入の方は確定申告Bの書き方を参照してください。

おだんごできるだけ説明を簡単にする為に、この記事内では「本業の会社で年末調整を受けている」というていで説明をしていくよ

確定申告書Aの作成手順

※確定申告書Aは令和四年度から廃止になりました。

おだんごただ、書き方の基本的な考え方はBと一緒だよ

だっくす

だっくすここを読めばBも作れるってことね

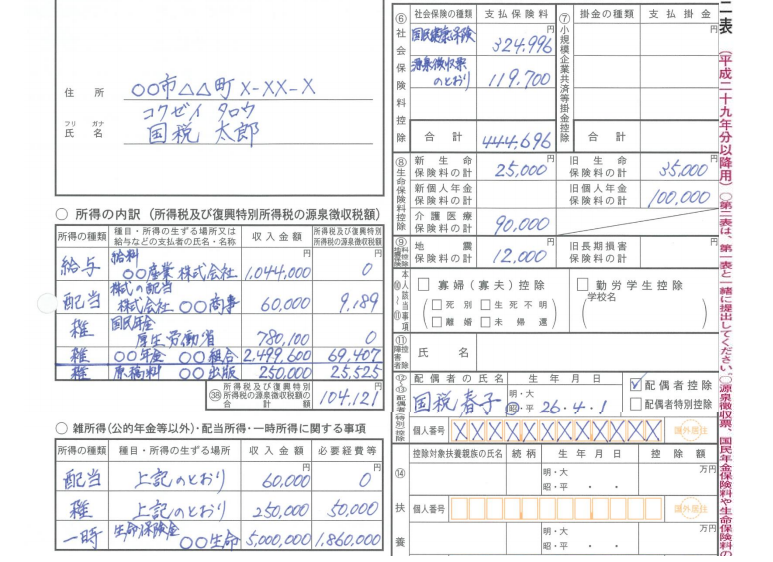

使用する書類は、基本的に「源泉徴収票」のみです。「準備するもの」でご用意いただいた源泉徴収票をご覧ください。

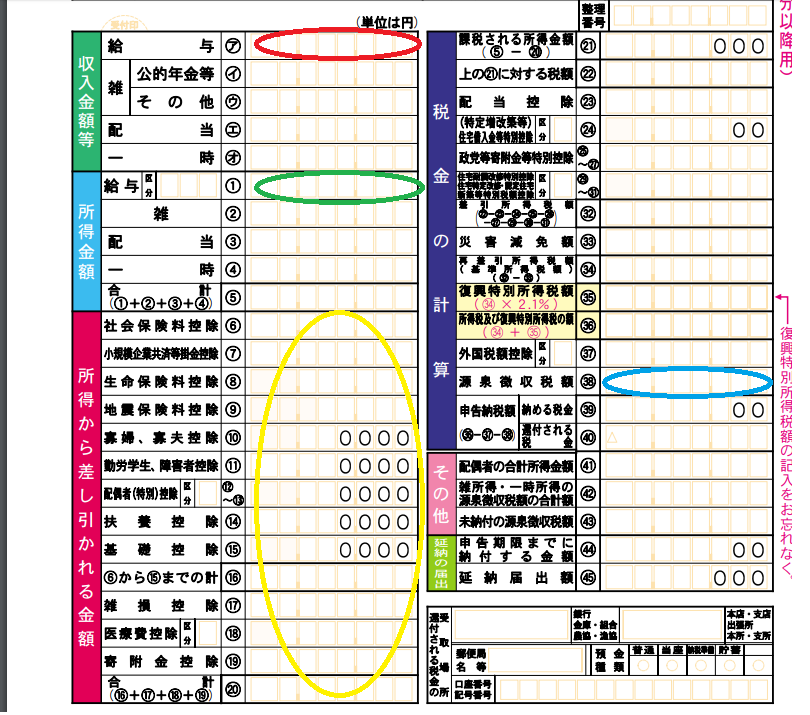

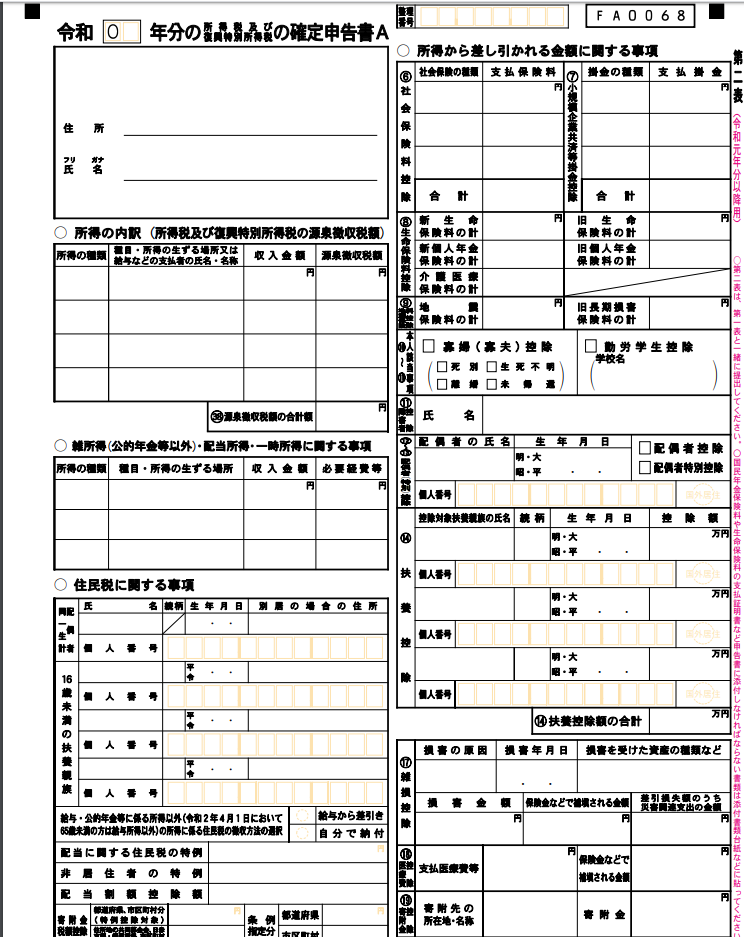

源泉徴収票を確認する。

この書類の赤丸が「収入金額」、緑丸が「給与所得控除後の給与所得額」、青丸が「源泉所得税額」、黄色丸が「所得控除額」を表しています。

これらの数字を確定申告書Aに転記していくことになります。

おだんごちなみにこれは本業からもらう「源泉徴収票」。副業先でもらう「源泉徴収票」は、「収入金額」と「源泉徴収票」にだけ数字が入っている事が多いよ

確定申告書Aに転記する。

上記の数字を確定申告書にうつしていきます。

上記は確定申告書Aの見本ですが、源泉徴収票の数字を転記するところは、丸の色で対応していますので確認してください。

例えば2枚の源泉徴収票を持っていた場合、赤丸及び青丸のところは単純に数字の合計額を転記すればOKです。

しかし、緑丸のところは、支払いを受けた給与の合計額によって給与所得控除額が変わりますので、以下の表を参照して、改めて給与所得金額を計算する必要があります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超~3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超~6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超~10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

だっくすええと、給与所得の金額は、給与収入から給与所得控除額を差し引いた金額だったよね?

おだんごうんうん。給与所得額の計算が、申告書作成の為の最初の壁だね

課税所得と「税金」の関係

転記と給与所得額の計算が終わったら、いよいよ税金の計算です。

税金を計算する為には、税額の基になる「課税所得」を算出する必要があります。

課税所得の計算式

課税所得 = 所得金額 ー 所得控除額

上記の確定申告書Aの見本に書いてある番号で説明すると、⑤「(所得額)合計」と⑳「(所得控除額)合計」の差額が㉑「課税される所得金額」へとつながります。

この「課税される所得金額」=「課税所得」に所得税率を掛けた金額から「税額控除」を差し引いた金額が今年度のあなたの所得税の金額です。

だっくす頭が大混乱してきた…

おだんごとりあえず税額控除については副業で該当することはあまりないから無視していいよ。課税所得×税率で税額が計算できるというところだけ抑えよう

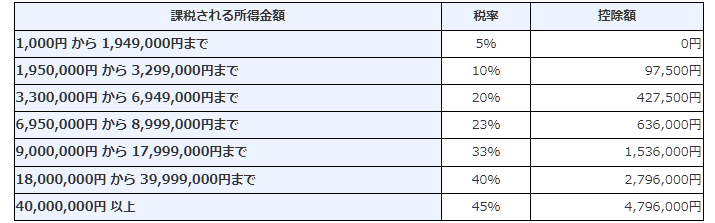

所得税の税率

上記の「所得税率」についてですが、こちらは国税庁のHP上で簡単に閲覧することができます。

令和4

年現在の税率の一覧表は以下の通りとなっています。

例えば・・

「課税される所得金額」が700万円の場合には税額は次のようになります。

700万円 × 0.23 – 63万6千円 = 97万4千円

―

この税率は基本的に地域や業種を問わず全員が同じ税率がかかっていますので、あなたの副業がどんなものであれ、上記の表を参照していただいて結構です。

しかしながら、一つだけ注意点があります。それは、この税率表は税制の改正によって変更となることがあるということです。

上記の表に関しても「平成27年以降」のものであり、平成26年までは違ったまた税率が適用されていました。令和2年の申告については上記の表を参照すればもちろん大丈夫なのですが、それ以降については上記のリンクを参考に税率表を参照し直してみるのがよいかと思います。

「税金」計算の後・・

だっくすなんとか税金が計算できたぞ…税額控除は無視でOKみたいだし、これで終わりだね?

おだんごごめん、税額控除は一旦置いておいていいんだけど、ちょっと抜けがあるんだ

税金の金額が出た後でも、その金額がそのまま納税額とはなりません。まだ大きく二つの工程があります。

その二つとは、「復興特別所得税」の計算と、「源泉徴収税額」の差し引きです。

もう一度先ほどの「確定申告書」の一表を見てみましょう。

この書式で言えば、「復興特別所得税」は㉟欄、「源泉徴収税額」は㊳欄です。

だっくすあ、確かに僕の申告書でも、㊳欄には既に数字が書いてある

おだんごうん、申告書作成に入る前に、源泉徴収票を転記していたはずだからね。

おだんごこの源泉徴収税額は「既にあなたが今年度中に支払った税金」だから、最終的に納める税額から差し引いていいんだ

復興特別所得税について簡潔に説明すると、計算した税金の金額を2.1%分プラスして払う制度ですが、そもそもの制度の趣旨は東日本大震災の復興の財源として2011年に創設された、新たな税目です。

だっくす東日本大震災で新しい税金が出来たってのはなんとなく聞いた覚えがあるな

源泉徴収税額

次に源泉徴収税額について。

これは皆さん馴染みがある税金かと思います。そう、毎月の給与から差し引かれている税金ですね。

毎月の給与計算において、会社があなたの源泉徴収額を計算し、給与から既に差し引いてくれています。

最終的に計算された税額は、「あなたの所得にかかる年間の税額」です。そして源泉徴収額は言わば「税金の前払い」ですので、この源泉徴収額を差し引いた金額が確定申告期限までに支払う「納付税額」ということになります。

だっくすなるほど・・・給与から勝手に引きやがって!なんて思ってたけどちゃんと意味があったんだね

おだんご意味もなく給与から引いていたら単なるネコババだからね

以上で、確定申告書Aの作成についての説明は終わりです。おつかれさまでした。

ただ、字面で見ると用語が紛らわしかったり難しく感じるかもしれませんが、実際に作成してみるとそこまで難解なつくりにはなっていないので、是非一度ご自身の源泉徴収票を用意して計算してみてくださいね。

確定申告書の第二表

だっくす一表の作成は終わったけど・・・なんかもう一枚あるんだけど??

おだんごそれは確定申告書の第二表だね。一表の補足資料のようなものだよ

税金の計算自体は第一表で完結しています。第二表には「第一表の数字がどこから来たものか」等の補足情報を記載していきます。

実際の書式を見てみましょう。

どんな場合でも記載が必要となるのは左側上段の二つ、「住所・氏名」、「所得の内訳(源泉徴収税額あり)」です。「所得の内訳」には、給与を受けている会社名および所在地と収入金額等を記載しましょう。

反対にその他の項目は該当の箇所があれば「源泉徴収票」を参考に記載していきましょう。こちらも国税庁のHPから記載例の抜粋を載せておきます。

だっくす

だっくすたしかに、社会保険料控除や生命保険料控除は源泉徴収票に書いてある情報だね

おだんご源泉徴収票に載っていない情報で確定申告書に記載が要るとすれば、公的機関に寄付をした時、医療費を多額支出した時、盗難等にあった時かな

おだんごが話してくれた「寄付金控除」、「医療費控除」、「雑損控除」までここで説明し始めると少し冗長になりますので、それらについてはまた別の記事で紹介します。

確定申告書Bの作成手順

だっくす確定申告書AとBはどう違うの?

おだんご申告書の仕組み自体はそれほど違いはないよ。基本的な仕組みについては上の「確定申告書Aの作成手順」を復習してね

確定申告書Bは主に確定申告書Aではカバーできていない「事業主としての副業収入」を計算する為の書式です。

ただ、申告書の作成方法の基本である「所得に税率を掛けて税額を出す」という点はAとまったく同じです。

最も違う点は「所得」の計算方法です。給与収入の場合、所得は給与の額面の金額から「給与所得控除」を差し引くだけで所得が求められました。

しかし事業としての収入がある場合、所得は「収入ー必要経費」という手順で計算を別途行う必要があります。

だっくすなんだか難しそうだなあ…

おだんご収入と経費についてきちんと日頃から証拠書類をとっておけばそんなに難しいことはないよ

ここでは、簡易的な計算の例として「白色申告」の場合の計算例を紹介します。

簡易的な帳簿によって作成する申告書。期末に発生した掛け取引を除いて、現金主義による帳簿の作成が可能。

おだんご例えば4月1日にお金を受け取ったら、契約がその前に行われてたとしても4月1日の売り上げとして認識していいよ、ということだね

だっくすうーんと、でも期末(12月末日)までに契約をしてて翌年にお金を受け取るものだけは、今年の取引として記録しなきゃいけないってことか・・

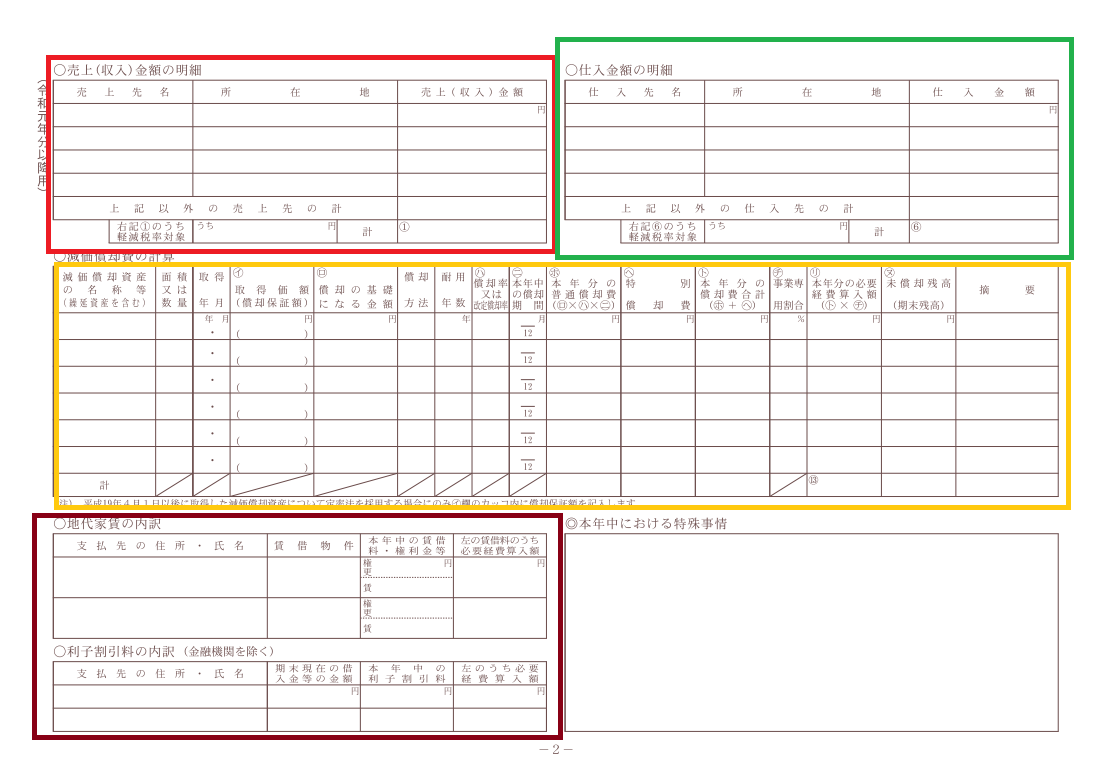

収支内訳書の書式

では実際に所得の計算に使用する書類を見ていきましょう。

白色申告の場合、「収支内訳書」という書式を使って計算します。

記載する箇所を大きく5つに色分けしました。収支内訳書は1ページが計算書、2ページが根拠書類となっています。

そして、1ページ目と2ページ目についてるマークは、色別に同じ内容を表しています。

色分けと内容

- 水色・・・住所、氏名、屋号等、申告者の基本情報を記載

- 赤色・・・売上に関する情報(金額、発生した場所等)を記載

- 緑色・・・仕入に関する情報(金額、取引した業者等)を記載

- 黄色・・・固定資産に関わる減価償却情報を記載

- 茶色・・・地代家賃、利息に関わる情報(金額、支払先等)を記載

1ページ目の中段など、マークがついていない箇所は主に交通費や通信費、水道光熱費などの金額を記載します。これらは特に内訳などを書く必要はありません。

また1ページ目の右側はそれぞれ給与の支払い、税理士報酬の支払先、専従者の氏名などの情報を記載します。

だっくすうーん・・やっぱり減価償却だけ群を抜いて難しい気がするなあ

おだんごそうだね。ただ、基本的に副業で減価償却をするような資産の購入はあまりと思うので、これはまた別の機会に紹介するよ

事業専従者控除について

おさらいになりますが、所得の計算式は「収入ー必要経費」です。

1ページ目の赤マークが「収入」、それ以外のものは「経費」ですので、差し引きしたのち、最後に専従者控除があればこちらも差し引いて「所得」を算出しましょう。

おだんご専従者控除とは、簡単に言うとあなたの事業を手伝ってくれる親族がいた場合の控除のことを言うよ。詳しくは下の引用文を参考にしてね

事業専従者控除額は、次のイ又はロの金額のどちらか低い金額です。

イ 事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者一人につき50万円

ロ この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額白色事業専従者控除を受けるための要件は、次のとおりです。

引用元:国税庁HP

(1) 白色申告者の営む事業に事業専従者がいること。

事業専従者とは、次の要件の全てに該当する人をいいます。

イ 白色申告者と生計を一にする配偶者その他の親族であること。

ロ その年の12月31日現在で年齢が15歳以上であること。

ハ その年を通じて6月を超える期間、その白色申告者の営む事業に専ら従事していること。

(2) 確定申告書にこの控除を受ける旨やその金額など必要な事項を記載すること。

だっくすむずかしい・・・けど、僕はとりあえず一人で始める予定だから関係ないかな・・

”必要経費”について

だっくすなんとなくイメージはつくけど・・必要経費ってどんなものを言うのかな

おだんご一言でいえば、「事業を運営するために必要だった支払い」だね。例えば打ち合わせに行く為に払った交通費とか、取引先に贈り物をした場合の品代とかだね

必要経費は、その名の通り「必要な」経費です。普段の生活費と混同して計算に含めてはいけません。逆に言うと、「必要である」という根拠が明確であればどれだけ高額な支出でも「必要経費」として計算に含めてよいことになります。

「必要経費」の例を

- 交通費・・・事業に関係にある移動費

- 給料賃金・・・事業を行う為に第三者を雇用した場合の給与

- 地代家賃・・・副業を行う為に借りたテナント家賃

- 水道光熱費・・・上記テナントにかかる水道光熱費

- 租税公課・・・事業にかかわる契約書に貼った印紙税

上記の支払いについては、基本的に全て支払ったことを証明する書類が必要となります。例えばコンビニで買ったレシート、銀行で振り込んだ振込票、取引先からもらった領収書、などです。

いずれも税務署に提出する必要はありませんが、「税務調査」といって税務署があなたの申告内容を調査しにくることがありますので、書類はきちんと保管しておきましょう。

領収書等の法定保管義務は5年とされていますので、最低でも5年間は保管する必要があります。

だっくす結構長いなあ・・途中で失くしてしまいそう・・

おだんご領収書やレシートなんかは、日付順にノートに貼って保管するようにすれば、後から自分でも見返しやすくていいと思うよ

提出方法と納税の仕方

これまでは、申告書の作成方法について説明を行ってきました。次は、作成した申告書の提出方法と納税の仕方についてもしっかり確認しておきましょう。

確定申告の提出

提出方法は以下の3つ

- 電子申告

- 郵送提出

- 窓口提出

いずれでも構いませんが、電子申告で提出した場合、所得から控除できる額が10万円上がるという特典があります。

郵送提出の場合は特に特典はありませんが、提出の事前準備がなく、通常の郵便で提出が可能という手軽さがあります。

窓口提出は、提出先から自宅が近ければ一番手軽でしょう。なおかつ、申告の内容に不安がある方は簡易な内容であればその場で添削を受けることも可能な場合もあります。。(誤りがあれば再提出になりますが・・)

また、いずれも提出先は、あなたが申告書に記載した住所地を管轄する税務署です。

確定申告の納税

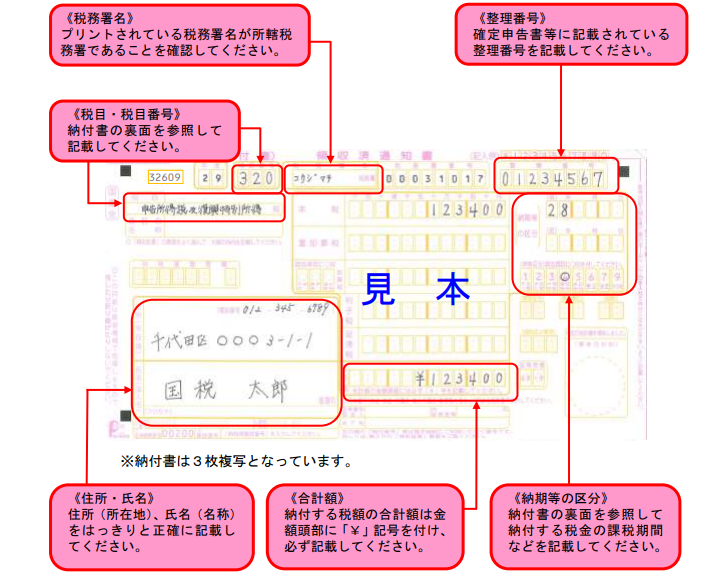

確定申告の納税は、基本的に「所得税の納付書」で行うのが一般的で一番簡単です。

納付書は税務署に備え付けられていますので、窓口提出の場合はその場で記入して納税することができます。

また、税務署に電話で連絡し自宅に郵送を依頼することも可能になっています。

引用元:国税庁HP

上記の通り記載していくのですが、申告初年度の場合あなたには右上の「整理番号」がまだ割り当てられていませんので、ここは空欄のままで大丈夫です。

また納付書での納税以外にも、「振替納税」、「e-taxでの納税」、「ネット経由でクレジットカードを使用しての納税」、「QRコードを作成して納税」などもありますが、いずれも事前の準備が必要で、申告初年度から利用するのはあまりおすすめしません。

例えば「振替納税」は納付期限が1か月伸ばされていたり、カードを使用して納税すればポイントが貯まったりというメリットがもちろんあるのですが、特に初年度に関してはミスなく納税する為に「窓口」で「現金納付」をおすすめします。

確定申告をする際の注意点

だっくすよ、よーしこれで完璧だ。ぼくの確定申告が終わったぞ・・!

おだんごおつかれさま。何度も水を差すようで悪いのだけど、一応以下の項目については提出前に確認しておいてね

節税を適正に行えているか

事業の確定申告を無事に終えた、そう安心した後にも注意すべきことがあります。

それは、申告の内容が自分にとって不利でないか、ということです。

例えば、「必要経費」とできるものを経費計上していない。「収入」として計上しなくてもよいものまで計上している。等です。

だっくす言ってることはわかるけど・・・例えばどんな見落としが多いとかある?

おだんご簡単にまとめてみたから、申告書を提出する前に確認してみてね

収入とする必要のないものの例

- 知人や親族から「事業に使って」、ともらった現金

→贈与税課税の対象となる為、所得税課税はなし。(※非課税枠は年間110万円以内) - 預貯金についた利子

→源泉所得税が既に引かれている為、所得税課税はなし。

必要経費としてあげられるものの例

- 自宅の一部を事業所として利用しているが、家賃も水道光熱費も計上していない

→面積按分で経費計上できる可能性があります。 - 事業を配偶者に手伝ってもらっているが、事業専従者控除を利用していない

→記事中段、「事業専従者控除について」参照

反対に、必要経費にならないのに必要経費としてしまっている例で最も多いのが所謂「衣類、装飾品」です。

経費外の支出を経費としてしまっている例

- 副業の打ち合わせに行くためにスーツを買った

- 副業でパソコンを使うため、眼鏡を買った

- 副業について意見をもらう為、友人を食事に誘った

3つ目は微妙なところですが、1つ目、2つ目は経費と認められない可能性が高いと考えます。要は、副業をしてなくても買ったであろうもの、は経費と認められないのが一般的であると考えていただければ大丈夫かと思います。

副業を会社にバレたくない?!

副業について、事前に会社から承認を得ている。またはそもそも会社の就業規則で副業を禁じられていないという方はこの項目はとばして結構です。

もし、会社に副業を知らせていない、今後も知らせる気はないが、知られたくないという方は申告書作成時に1点注意点があります。

それは、確定申告書作成時に何も気にせずそのまま申告するとほぼ確実に会社にバレるということです。

副業バレ=住民税

それは何故かというと、給与明細上の「住民税」の金額が変わってしまうからです。

要するに、所得が多くなる=税金が高くなるということですよね。

所得税については確定申告で完結しているので会社が知るところではないのですが、住民税については翌年に「賦課課税」という方式で市町村が計算した結果の税額が直接会社に通知されます。

会社はあなたの給与を勿論把握しています。そして、あなたの給与でどれくらいの住民税がかかるかも把握しています。

その大まかに把握している金額と、実際に市町村から通知された金額にあまりにも差額があると、

「この人は給与以外に何か収入があるな・・」

という”気づき”が生まれてしまいます。副業がバレるのはほとんどがこのパターンかと思います。

だっくすお金を稼げば稼ぐほど金額が離れていくから、バレやすくなるね・・

おだんごその通り。逆に言うと、そこまでお金を稼げてないときは、気づかれにくいかもね

上記の問題について詳細に解説した記事を以下に貼っていますので、覚えがある方は是非こちらも参照してください。もちろん問題の解決方法についても解説しています。

副業の確定申告についてよくある質問

おだんごこの記事に関してよくある質問をいくつか紹介します

- 所得税と住民税は別々に申告する必要がありますか?

-

所得税の確定申告を行った場合、計算結果が管轄の市町村にも情報として渡るため、必要ありません。

所得税が非課税で住民税のみ課税される場合は住民税のみ申告する必要があります。

- 確定申告をするために税理士の協力を受けることは必須ですか?

-

個人事業のうちは必須とは言えず、自分で申告を行う方も多いです。ただし、本来使える節税策を見落としているケースも多々あるので、一度相談しておくのは有効な方法です。

- 確定申告の際、収入と支出を記録するためのツールやアプリはありますか?

-

自分で確定申告を行う場合は、領収書から取引を自動で取り込みでき、確定申告書の作成までできる会計ソフトがあるので、そちらを利用するのがおすすめです。

- 収入を上手く隠す方法ってないの?

-

収入を隠すことは税法違反であり、違法行為です。税務署や税務機関は収入の隠蔽を監視し、違反が発覚した場合に罰則を課すことがあります。正確かつ誠実な確定申告が重要です。

- 確定申告の際、申告書に誤りがあった場合、修正することはできますか?

-

はい、確定申告書に誤りがあった場合、修正することは可能です。修正用の書類を提出し、誤った情報を正確なものに訂正してください。

この記事のまとめ

- 副業について、確定申告が必要である場合とそうでない場合がある。

- 住民税については所得が少なくても原則確定申告が必要

- 確定申告は決まった書式を穴埋めしていく形式で作成する

- 確定申告に使った書類は保管しなければいけない

- 確定申告をバレたくない人は、住民税に注意!

この記事は主に上記の内容で構成されています。

正直に言ってかなり情報量は多めの記事だと思いますので、是非この記事をブックマークして、確定申告時には読み返して役立てていただければ幸いです。

しっかりとした確定申告を行って、気兼ねなく副業に打ち込みましょう!

だっくすかなり難しかったけど、知らないことばかりだったから勉強になるよ

おだんご知ってさえいれば個別に調べることもできるしね。まずは仕組みについて知るのが大事だね